Fondos de Inversion

Fondos de Inversion  El Riesgo de Crédito se refiere a la pérdida potencial por la falta de pago de una contraparte en las operaciones que efectúen las Sociedades de Inversión. Para administrar el riesgo de crédito se debe considerar lo siguiente:

El Riesgo de Crédito se refiere a la pérdida potencial por la falta de pago de una contraparte en las operaciones que efectúen las Sociedades de Inversión. Para administrar el riesgo de crédito se debe considerar lo siguiente:

- Diseñar procedimientos de control y seguimiento del riesgo de crédito de sus inversiones, los cuales deberán establecerse con base en la calidad crediticia del emisor, de la contraparte, o de ambos según sea el caso.

- Sujetarse a los límites de riesgo por sector de la economía y por riesgo país que determine su Consejo de Administración a propuesta del Comité de Riesgos.

- Calcular la probabilidad de incumplimiento de la contraparte, del emisor, o de ambos, según sea el caso.

- Analizar el valor de recuperación y estimar la pérdida esperada en la operación.

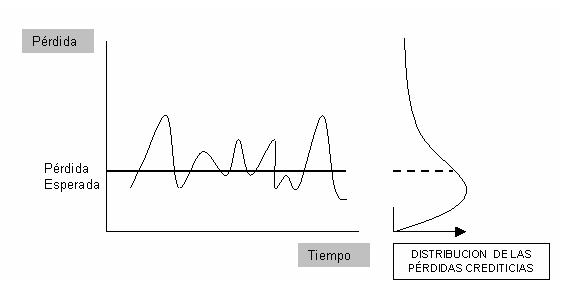

A su vez, el riesgo de crédito se determina por tres principios:

- La pérdida esperada: media anticipada de las pérdidas de la cartera.

- La pérdida no esperada: volatilidad de las pérdidas respecto a la media.

- Capital regulatorio y económico: capital necesario para proteger a la entidad de pérdidas elevadas, superiores a la pérdida esperada.

Fuente: IDEC

En resumen, el riesgo de crédito es la posibilidad de incurrir en una pérdida si la contrapartida de una transacción no cumple plenamente las obligaciones financieras, acordadas por contrato, a su debido tiempo, forma o cuantía